Последно обновена на

На 14-ти юни продадохме 5 кредита, по които имаше сериозни проблеми с изплащането и просрочието им достигна повече от 120 дни. Това е вторият път, в които извършваме продажба. От създаването на Клиър до днес са продадени 8 от общо 580 кредита, които сме финансирали.

Тези 5 кредита бяха закупени от Клиър в размер на 34.7% от тяхната стойност.

Защо Клиър закупи тези кредити?

Защото най-високата цена, която получихме от агенциите за събиране на вземания беше под 30% , което ние сметнахме за недостатъчно. За това взехме решението да закупим тези кредити на цената, която получихме при първата продажба на необслужвани кредити.

Размерът на общата дължима сума по тези 5 кредита беше 48 594 лв., задължението беше продадено за 16 862 лв., тоест с отстъпка от 65.3%

Какви са ефектите от тази продажба?

Ефектите са почти същите като при първата продажба на кредити.

Нищо неочаквано. Загубите от „лоши кредити“ са част от модела на P2P инвестирането. Тяхното въздействие е взето предвид при създаването на продукта. Част от изплатената лихва по другите кредити покрива тези загуби.

В тази статия ще покажем как продажбата се отразява на печалбата и на годишната доходност. Във втората част ще обобщим нещата, които е важно да запомниш след прочитане на тази статия. В последната част обясняваме какво да очакваме занапред от следващите продажби. Може да пропуснеш втората и третата част, ако вече си запознат с първата продажба на кредити, която извършихме.

1. Въздействия

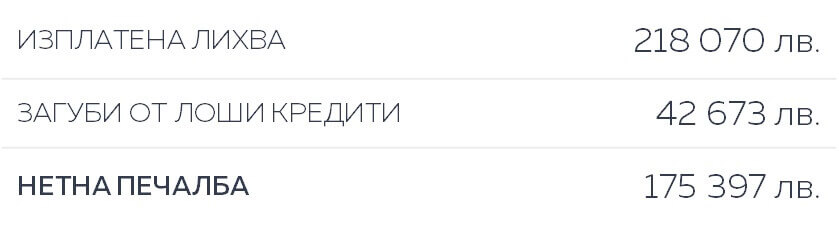

Печалба

Можем да видим, че изплатената от кредитополучателите лихва надхвърля значително загубите от продажбата на тези необслужвани кредити.

Доходност

Средната годишна доходност на портфолиото логично спада от 7.1% до 6.2%, но остава значително над предвидените 5.5%

Разлики във въздействието и факторите, които оказват влияние

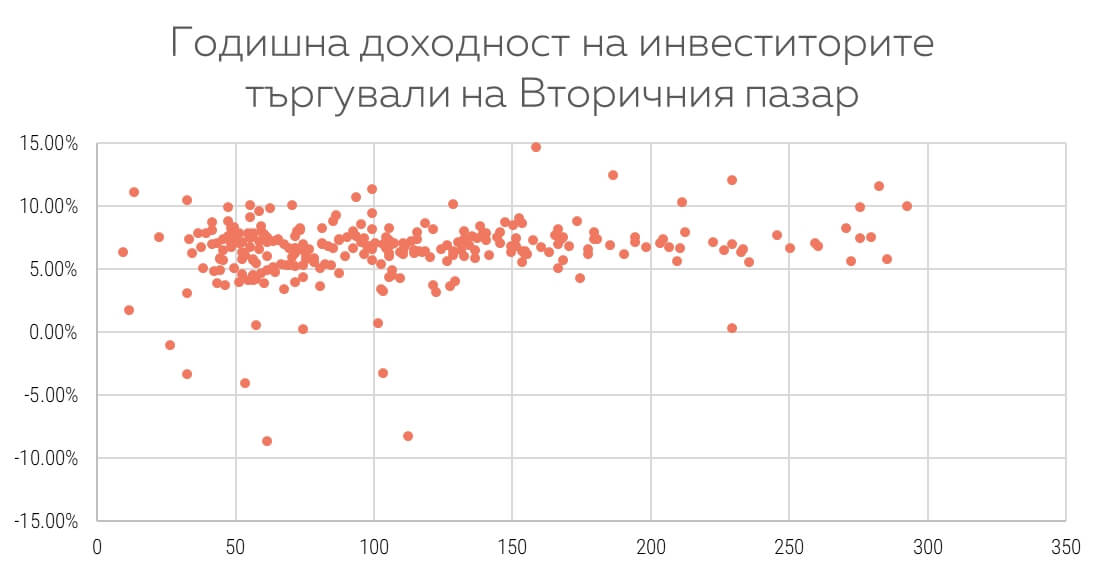

След тази продажба на дълг, годишната доходност на инвеститорите варира от –18.94% до 128.56%, със средна стойност от 7.0%. Графиката по-долу показва разпределението на инвеститорите според доходността им.

Разликите в нивото на доходност е породена от две основни причини: дали инвеститорът е извършвал сделки на вторичния пазар и какъв е броят на кредите в портфейла му.

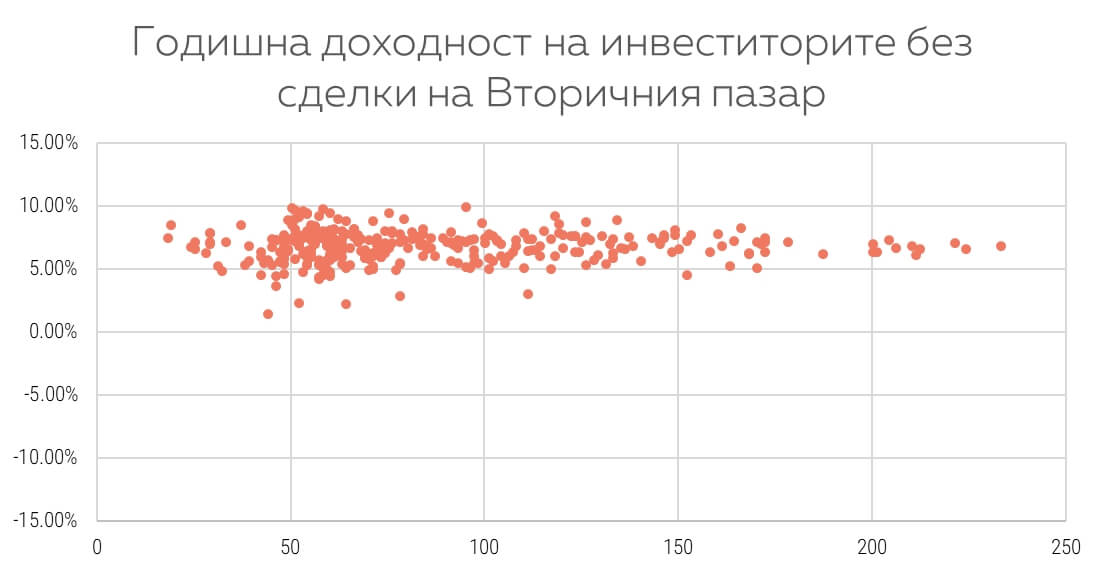

Двете графики по-долу показват нивото на доходност според броя на кредитите в портфейла. Първата графика включва инвеститорите, търгували на основния и на вторичния пазар. Втората графика включва само инвеститорите, търгували на основния пазар.

Лесно е да забележим, че доходността на първата графика е значително по-разпръсната. Някои инвеститори дори имат необичайно ниска дохоност. Това е така, защото те са купували дялове от „проблемни“ кредити с отстъпка по-малка от 65.3% (цената, на която сме продали дълга), което означава, че търпят загуби от тази операция.

Варирането в доходността на втората графика е доста по-малко и никой от инвеститорите няма отрицателна доходност.

Освен това можем да забележим, че с увеличаването на броя на кредитите в портфейла, нивото на доходност варира все по-малко. Това доказва, че при инвестиране в много на брой кредити (висока диверсификация) се ограничава колебливостта.

2. Какво можем да извлечем от казаното дотук:

Извод 1

Ако купуваш на вторичния пазар, внимавай да не платиш по-висока цена за кредит със закъснения. Провери дали предложената от продавача отстъпката е разумна и близка до KIP на кредита.

При оттегляне от инвестицията, не разпродавай на ниска цена. Продавай дяловете на обслужваните кредити без отстъпка, а на тези със закъснения с отстъпка близка до KIP.

Ако забележиш, че в портфолиото ти има кредит в просрочие, не се паникьосвай. Това е нормално. Няма нужда да продаваш незабавно.

Извод 2

Да инвестираш в поне 150 кредита на основния пазар е най-добрата стратегия, за да си осигуриш доходност, близка до средната.

3. Какво да очакваме занапред след втората ни продажба на дълг?

Ниво портфолио

Ще продължим да продаваме кредити, достигащи до 120 дневно закъснение.

С времето, средната годишна доходност на портфолиото ще се приближи постепенно към прогнозната стойност, която е 5.5%.

Ниво инвеститор

Ако инвеститор продължи да реинвестира, то с времето доходността му би трябвало постепенно да се доближи до стойност, близка до средната. Това ще се случи, ако нивото на диверсификация е високо. Нашата препоръка към всеки инвеститор е да използва стратегия за постигане на ниво от 150 кредита в рамките на до 3 месеца.

---

Ако искаш да разбереш повече за начина на изчисляване на годишната доходност и как тя се променя във времето, прочети този често задаван въпрос.

Продадохме първите необслужвани кредити

Продадохме първите необслужвани кредити

Чести грешки при инвестиране, които може да избегнеш

Чести грешки при инвестиране, които може да избегнеш