Последно обновена на

Пенсионирането, макар и да ни се стори нещо много далечно, е нещо за което всеки един от нас следва да помисли още от ранно. Това е необходимо за да сме спокойни и сигурни, че когато дойде време за него, ние ще получим пенсия, отговаряща на нашите очаквания. Но за да постигнем това, трябва първо да познаваме много добре какво представлява и как работи самата система. Именно затова, в следващите редове, ще разгледаме всички по-важни аспекти, които следва да знаеш за нея.

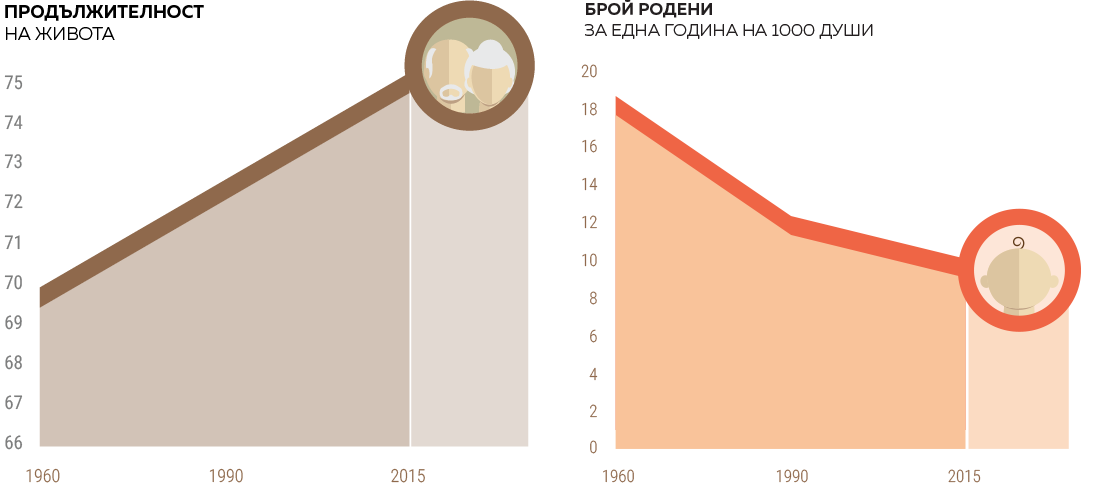

През 2000 г. в България бе направена нова реформа на пенсионната система. Тя има за цел да облекчи напрежението от негативните демографски тенденции - застаряващото население и ниската раждаемост, както и да подобри жизнения стандарт на бъдещите пенсионери.

Какво представлява новата пенсионна система?

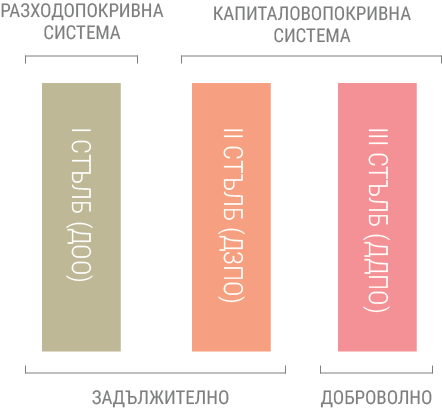

Идеята на новата система е да се добави допълнителен доход към държавната пенсия, с което да се осигури по-приемлив размер на пенсията при пенсиониране. Тя е съставена от три стълба:

I стълб - Държавно обществено осигуряване (ДОО).

II стълб – Допълнително задължително пенсионно осигуряване (ДЗПО).

III стълб – Допълнително доброволно пенсионно осигуряване (ДДПО).

Целта е различните стълбове да се допълват по между си, намалявайки несигурността на цялата система от евентуален недостиг на средства в държавното обществено осигуряване или при срив на капиталовите пазари.

Пенсията, която ще получиш при пенсиониране ще бъде сбор от пенсиите по различните стълбове, в които се осигуряваш.

Как функционират различните стълбове?

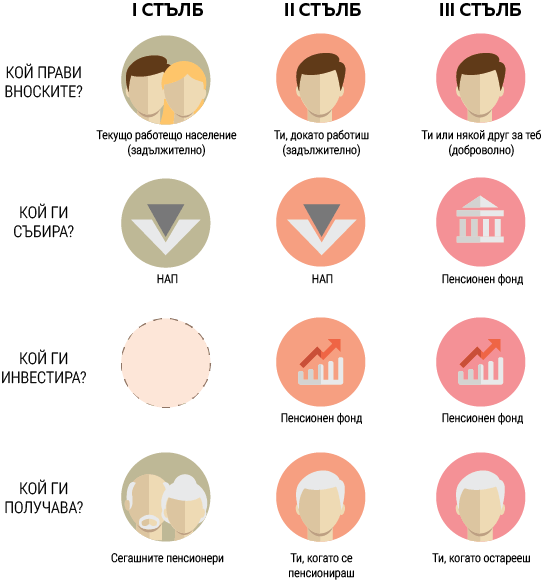

Принципите на работа на различните стълбове са следните:

- В първи стълб се проявява социалната солидарност между работещото поколение, чиито пари не се съхраняват и инвестират, а се предават под формата на пенсии на възрастното население, т.е. сегашните пенсионери.

- Във втори стълб парите от вноските ти постъпват по индивидуална партида и се инвестират от ПОД (Пенсионно осигурително дружество) с цел извличане на доходност.

Правото да избереш фонда, в който да се осигуряваш е изцяло твое. Средствата събрани в тези партиди не могат да бъдат предварително изтеглени, без възникването на точно определени специални обстоятелства. - При третия стълб средствата по индивидуалната ти партида могат да бъдат изтеглени по всяко време. Така може да си осигуриш по-ранно пенсиониране или да ги използваш при необходимост по друг случай.

Защо е необходимо използването на тристълбов модел?

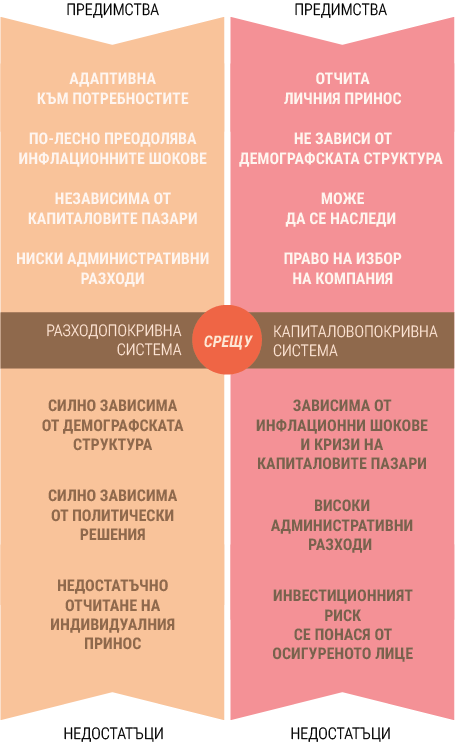

Всеки един от стълбовете има своите предимства и недостатъци. Тези на задължителното и доброволното осигуряване са следните:

Предимствата и недостатъците на разходопокривната и капиталовопокривната система могат да се обобщят в следните няколко:

Идеята е чрез тяхното комбиниране, техните недостатъци да бъдат ограничени и ползите им взаимно да се допълнят.

Така например дори и при криза на капиталовия пазар, разходопокривната система ще ти осигури известен доход при пенсиониране.

Обратно, при ниски държавни пенсии, капиталовопокривната система ще ти помогне да натрупаш допълнителни средства, които да допълнят основната ти пенсия.

*Недостатъчно отчитане на индивидуалния принос се получава заради законово уредените минимален праг и максимален таван на изплащаните пенсии от Държавното обществено осигуряване към пенсионерите.

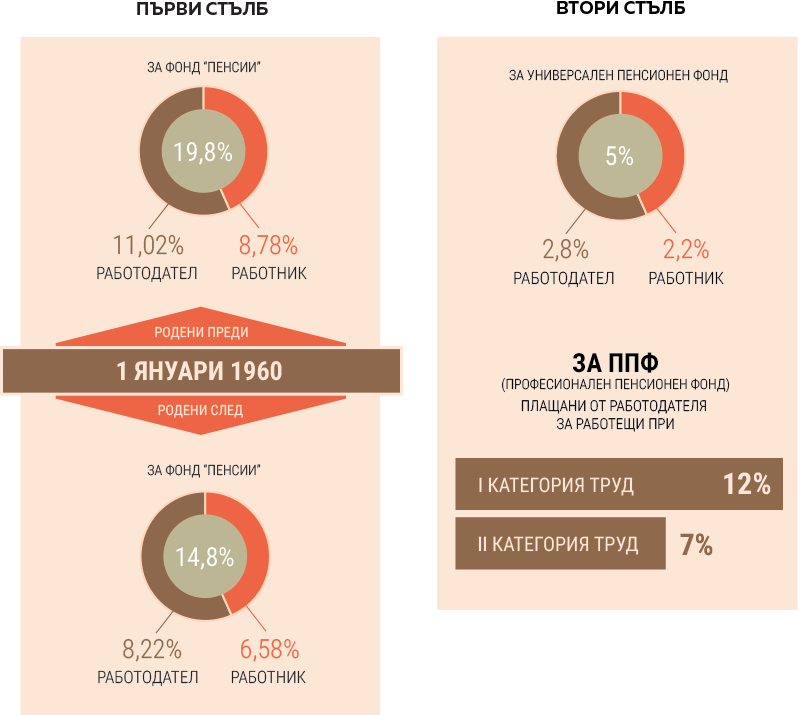

Как се разпределят осигурителните ти вноски?

Осигурителните вноски се разпределят между теб и работодателя ти, в зависимост от годината ти на раждане и категорията труд.

Те се изчисляват като процент от месечното ти брутно възнаграждение. Във втори стълб има два фонда:

Универсален Пенсионен фонд (УПФ) и Професионален пенсионен фонд (ППФ).

- В УПФ се осигуряват всички работещи, които са родени след 31 Декември 1959 г.

- В ППФ се осигуряват всички работещи, които полагат първа и втора категория труд. Пенсията е с фиксиран срок и нейната цел е да покрие периода между по-ранното пенсиониране и пенсионирането при трета категория труд.

(Категория I и Категория II труд – миньори, водолази, моряци, пилоти, стюардеси, работници в атомна електроцентрала, работници в металургията, полицай, пожарникари и др.)

(Всички останали професии попадат в трета категория труд.)

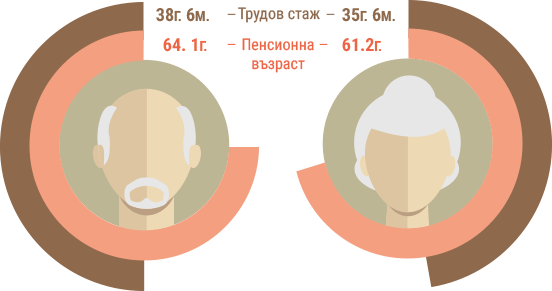

Какви са условията за осигурителен стаж и възраст за получаване на пенсия?

Условията, за получаване на пенсия за осигурителен стаж и възраст за мъжете и жените към 2017 г. са следните:

Имай предвид, че те се увеличават плавно с по два месеца на година до достигане на 65 годишна пенсионна възраст както за мъжете, така и за жените.

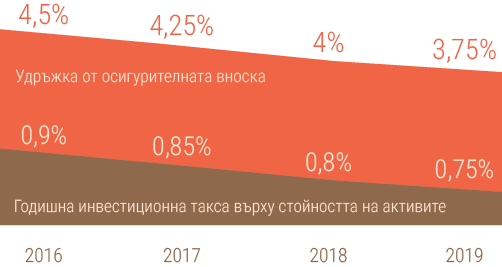

Какви са таксите и удръжките ти при втория стълб - ДЗПО?

Максималните такси и удръжки, които ще плащаш следващите няколко години на пенсионните дружества при втория стълб (ДЗПО) са следните:

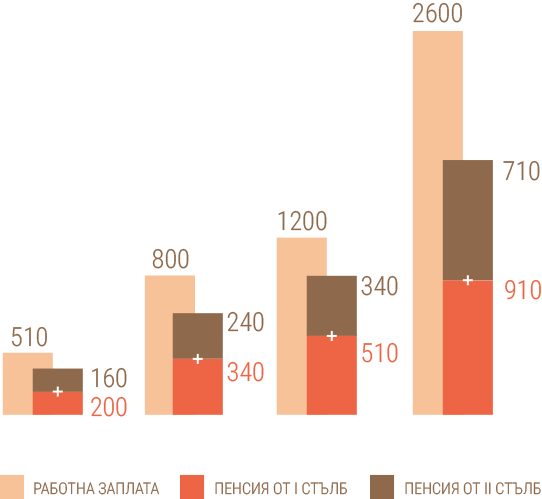

Какъв ще бъде размерът на пенсията ти?

Очакваният размер на пенсията ти от първи и втори стълб в зависимост от осигурителния ти доход при днешните условия би бил следният:

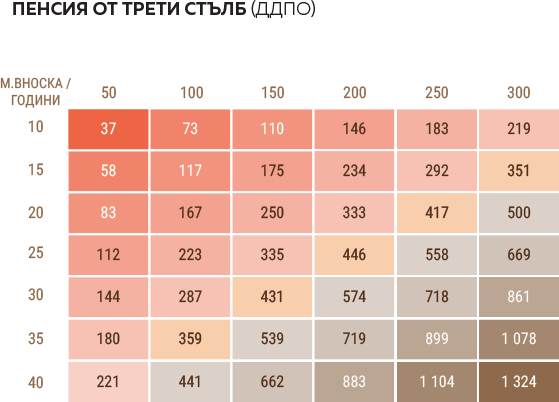

Допълнителната пенсия, която може да очакваш от третия стълб на пенсионното осигуряване в зависимост от месечните вноски и годините на внасяне е следната:

Допускания: Години на изплащане след пенсиониране: 15г., Възвръщаемост 2.5%, Такси на ПОД на всяка вноска: 3,5%.

Пример 1: Ако правиш месечни вноски от 100 лв. в продължение на 20г., след като се пенсионираш ще получиш 167 лв. като пенсия от ДДПО за следващите 15г.

Пример 2: Ако правиш месечни вноски от 50 лв. в продължение на 40 г. , когато се пенсионираш ще получаваш 221 лв. от ДДПО за следващите 15 г. Възможно е да получиш приблизително същата сума и за 10 г. , но в този случай ще трябва да отделяш от своя бюджет по 300 лв. на месец.

Именно тук ясно проличава фактът, че колкото по-рано започнеш да отделяш средства, толкова по-малка ще бъде необходимата месечна вноска, за да получиш на желаната от теб сума при пенсиониране.

Пример за изчисляване на бъдещия размер на пенсията при осигуряване и в трите стълба:

Общ размер на пенсията: 340 + 240 + 180 = 760 лв.

(При средна заплата 800 лв. и допълнителна месечна вноска към трети стълб от 50 лв. в продължение на 35 г.)

Допускания: Години на изплащане след пенсиониране: 15 г., Възвръщаемост 2.5%, Такси на ПОД на всяка вноска: 3,5%.

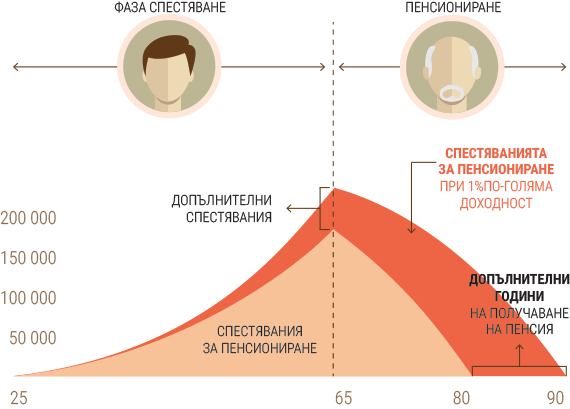

Защо доходността на пенсионните фондовете е важна?

Реалната доходност на пенсионните фондовете дори и при малки изменения може да окаже голямо влияние върху твоите средства в дългосрочен план.

Поглеждайки графиката ще забележиш директното отражение върху средствата ти, дори и при 1% доходност. Всяка година този един процент разлика ще се добавя към натрупаните ти към момента средства и ще бъде инвестиран отново.

В дългосрочен план, сумата на твоите средства може да бъде значително по-голяма и това да ти даде възможност да се възползваш от тази допълнителна пенсия по-дълго или да получиш по-голяма допълнителна пенсия за избрания първоначален период.

Познаването на пенсионната система би ти осигурило по-добро планиране на личните финанси, както и по-спокойни старини.

Важно е да имаш реална представа относно очаквания размер на пенсия от общественото социално осигуряване, за да можеш навреме да планираш и реагираш чрез допълнителни инвестиции или застраховане, които да ти помогнат да си осигуриш по-адекватни доходи след пенсиониране.

Колкото по-рано започнеш да мислиш за това, толкова по-малко средства ще е необходимо да отделяш, за да постигнеш желаната от теб пенсия при пенсиониране.

Как да инвестирам? Откъде да започна.

Как да инвестирам? Откъде да започна.

Къде да инвестирам? Парите ми бездействат.

Къде да инвестирам? Парите ми бездействат.

В какво да инвестирам, когато депозитът не ми носи нищо

В какво да инвестирам, когато депозитът не ми носи нищо

ТОП 10 на най-важните неща за peer-to-peer инвестициите

ТОП 10 на най-важните неща за peer-to-peer инвестициите