Продължаваме темата от статията Кредити до заплата: бързи и яростни (част 1), в която разгледахме разходите, свързани с еднократното взимане на кредит до заплата. Сега е време да научим какво се случва, щом стане време да върнем дължимите пари.

За удобство отново ще си служим с вече познатия пример: кредит от 500 лева за срок от 30 дни.

ВРЕМЕ Е ЗА ПЛАЩАНЕ

С наближаването на падежа на кредита пред нашия герой се откриват няколко възможни изхода:

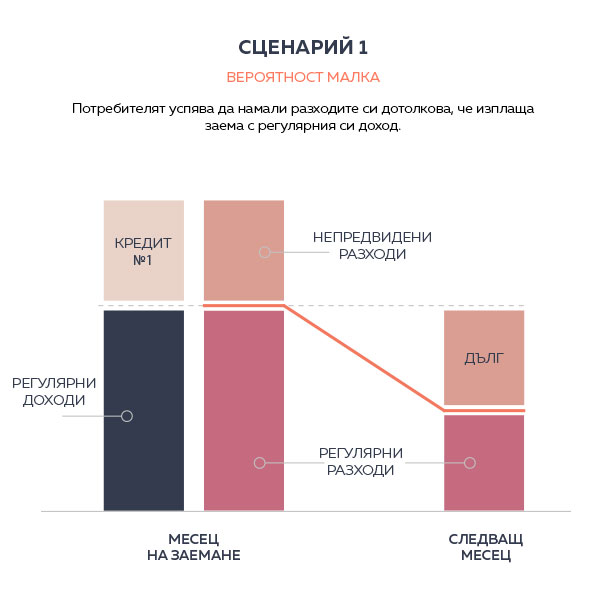

Оптимистичният финал

Той успява да внесе навреме дължимата сума и решава повече да не посяга към кредитите до заплата.

Заплатата на героя (от 1000 лева) пристига навреме и той успява да се издължи в срок. Той съвестно внася взетите 500 лева и допълнителните разходи, които изчислихме на 140 лева, т.е. разделя се набързо със 640 лева. Макар и условно да наричаме този вариант „оптимистичен“, той е свързан с чувствително намаление на средствата, с които героят ще разполага през току-що започналия месец. Сумата, която му остава, е само 360 лева (1000 лева – 640 лева). А това са само 36% от неговия доход. Трудно е да си представим как те ще стигнат за 100% от дните през следващия месец. Ако все пак успее да устиска, нашият герой ще бъде един истински… герой. При подобен „щастлив“ завършек той ще даде на кредитната компания близо 30% повече пари, отколкото е получил. Добрата новина – тук мъките за него приключват.

Обръщаме внимание на факта, че ако не беше взел кредит, героят от нашия пример трябваше да изкара месеца с 1000 лева. След кредита обаче му се наложи да вмести месечния си бюджет само в 360 лева. А това е очевидно още по-трудна задача, освен ако не получи помощ по някаква друга линия. Вече може би се досещаш, че този оптимистичен сценарий е изключително голяма рядкост.

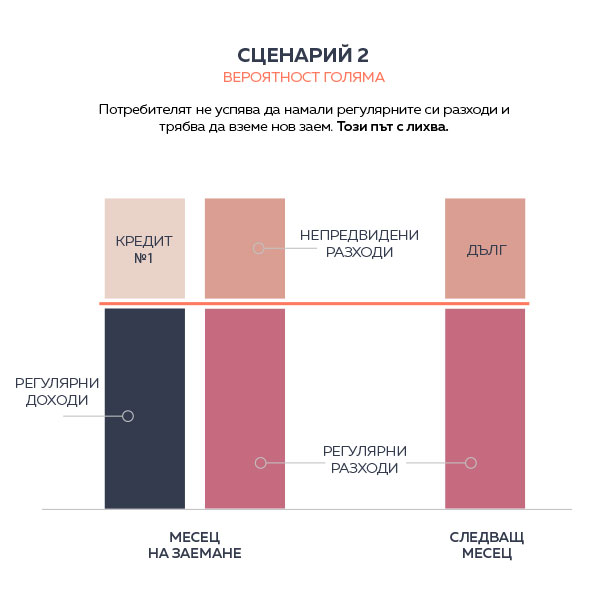

Когато оптимистичният финал не е финал

Героят успява да изплати задължението си навреме, но малко по-късно се вижда принуден отново да прибегне до кредит до заплата.

Преди малко, в името на щастливия край на историята, предположихме, че главният герой в нея ще успее да избута месеца с 360 лева. Но какво ще се случи, ако той се провали? Ако неговите фиксирани месечни разходи (за храна, наем, битови сметки, училище на детето) възлизат на 900 лева? Усещаш накъде бием, нали? Нашият герой отново кандидатства за заем от 500 лева, който по традиция се утежнява допълнително с още 140 лева. Следващият месец историята се повтаря. По-следващият - също.

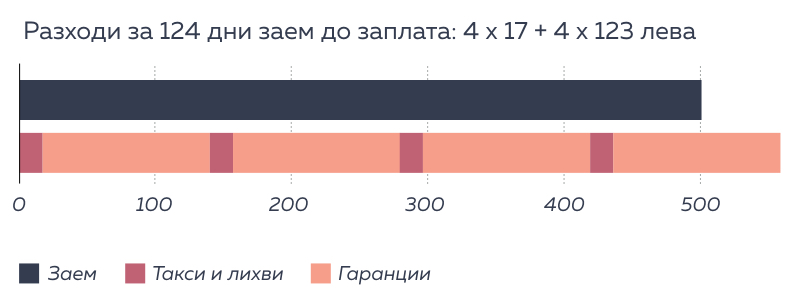

Ето каква е ситуацията 4 месеца по-късно:

Както добре се вижда от приложената графика, разходите по кредитите вече надвишават по стойност получената сума. С други думи, към този момент фирмата-кредитор е спечелила от нашия герой 560 лева, докато той е отново в изходната позиция, в която се чуди откъде да намери едни 500 лева, за да си оправи месеца. Не звучи особено приятно, нали?

„Ефектът на бумеранга“ – каквото и да направиш, то се връща така, че да причини максимално големи щети.

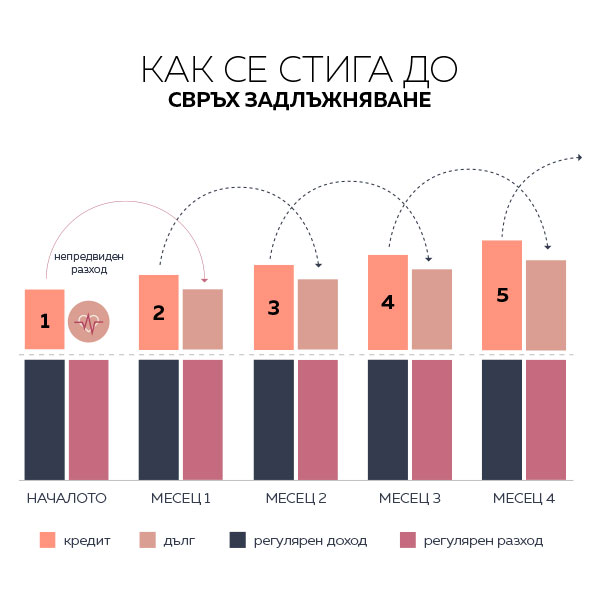

Песимистичният финал

Удължаване на срока на кредита - голямото зло в света на кредитите до заплата.

Точно когато нашият герой си мисли, че не може да стане по-зле, съдбата решава да го опровергае. Заплатата (от 1000 лева), която той нервно очаква, пристига 2 дни след падежа на кредита или пък е навреме, но бързо се изпарява, покрай неговите регулярни месечни разходи. И в двата случая резултатът е един и същ – нашият герой не успява да погаси навреме задълженията си към кредитора.

Ако героят прояви инициатива и съобразителност и преди падежа на задължението си лично уведоми кредитната институция за невъзможността си да спази заложените срокове, има голям шанс да получи удължаване на кредита при следните условия (за нашия пример):

- 10 дни удължаване срещу допълнителни 10% от сумата на кредита – 50 лева

- 15 дни удължаване срещу допълнителни 20% от сумата на кредита – 100 лева

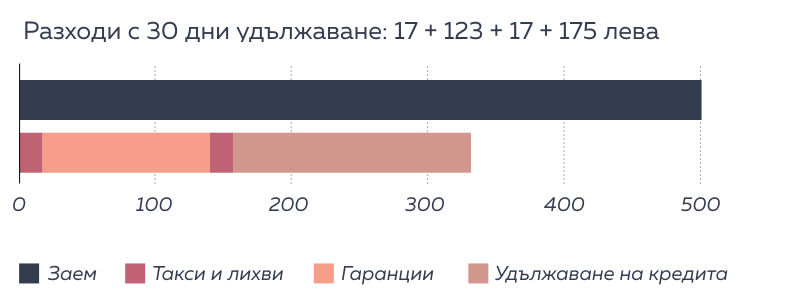

- 30 дни удължаване срещу допълнителни 35% от сумата на кредита – 175 лева

Ето как всяка от тези опции ще утежни положението на нашия герой:

- Разходи за заем от 41 дни (вариант А): 17 + 123 + 50

- Разходи за заем от 56 дни (вариант Б): 17 + 123 + 100

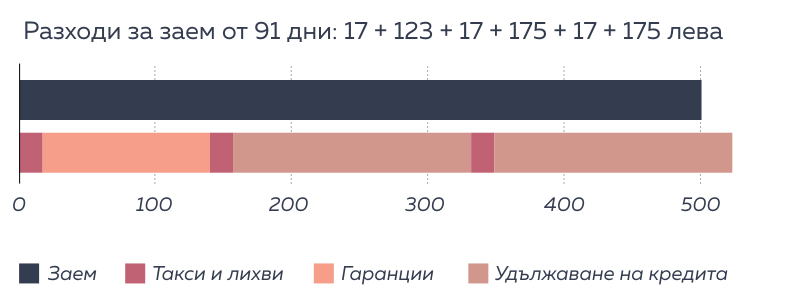

- Разходи за заем от 61 дни (вариант В): 17 + 123 + 17 + 175

Ако той се спре на варианта с 30-дневно удължаване на срока, го очаква следното:

Тук отново възниква вечният въпрос – откъде нашият герой ще намери пари, за да изплати кредита и всички тези огромни допълнителни разходи. Той отново избира по-лесния път и удължава срока с още месец.

Ето как, само 3 месеца по-късно, допълнителните разходи на нашия герой вече надхвърлят по абсолютна стойност сумата, която той първоначално получи от кредитната институция! В същото време той все още не може да измисли как да възстанови онези 500 лева, които получи в самото начало на историята. Той е все така загазил и все така отчаян.

Най-песимистичният финал

Такса за събиране на кредита + удължаване на неговия срок.

Оставени да се оправят от само себе си, когато нещата вървят на зле, със сигурност ще станат още по-зле - закон на Мърфи

Ако нашият герой не уведоми предварително кредитната институция, че няма да успее да изплати навреме задълженията си към нея, тя няма да пропусне възможността да добави още една такса, с която да покрие допълнителните разходи, свързани със събирането на парите по кредита. Размерът на тази допълнителна такса зависи от срока на забавянето. Например:

- забавяне от 10 дни ще ти струва допълнителни 20 лева

- забавяне за 15 дни – допълнителни 20 лева

Закъснение от едва 20 дни (!!!) може да се окаже повод за кредитната компания да прехвърли твоя случай на съдия-изпълнител. Тази малка неприятност също може да се отложи във времето, чрез заплащане на съответната глоба:

- например 40 лева

Хубаво е да знаеш, че повечето банки и финансови институции, са много по-толерантни към клиентите си, когато има забавяне. Могат да минат няколко месеца, преди те да се обърнат към съдия-изпълнител.

Тази глоба, естествено, не спестява натрупаните задължения за забавянето на плащането и съответно удължаване на срока на кредита.

При кредитите до заплата правилото „Разговаряй с кредитора си“ е от изключителна важност. То може да ти спести поне част от главоболията. Когато вземеш кредит до заплата, е просто задължително да си проактивен. Общувай с кредитната си компания и имаш голям шанс да намалиш някои от разходите.

ИЗВОД

Кредитите до заплата представляват сложна и трудна за осмисляне материя. Отнема време да ги опознаеш, но след като го направиш, ще можеш да облекчиш част от своите мъки, или тези на близките и приятелите ти, когато се нуждаят от добър финансов съвет. Не забравяй, че кредитът до заплата е екстремна мярка за екстремни ситуации. Ако го опознаеш, със сигурност няма да го обикнеш, но поне ще знаеш как да се измъкнеш с по-леки последствия от него, ако случайно се забъркаш.

НЕКА ЗАЕДНО ПОДОБРИМ ТАЗИ СЕКЦИЯ

Имал ли си скоро сблъсък с компания за бързи кредити? Сподели своя позитивен или негативен личен опит. Ще се радваме да чуем истории от първа ръка.

Безплатно уеб приложение за бюджетиране и контрол на разходите: Klear Budget

Видео: Klear Budget - как работи в 90 секунди

Кредити до заплата: бързи и яростни (част 1)

Кредити до заплата: бързи и яростни (част 1)

Защо трябва да имаш буфер за непредвидени разходи

Защо трябва да имаш буфер за непредвидени разходи

Научи как месечният бюджет може да промени живота ти

Научи как месечният бюджет може да промени живота ти

Не можеш да изплащаш кредита си. Какво следва (част 1)

Не можеш да изплащаш кредита си. Какво следва (част 1)