Понякога просто всичко е с главата надолу.

Огромни непредвидени разходи се трупат един след друг и трябва спешно да бъдат покрити. Колата се разваля в най-студения ден за годината (усеща се като най-студения в историята на човечеството). Или спешно се налага да заплатиш скъпа медицинска процедура, операция или лекарства. В по-лошия вариант всичко това ти се струпва наведнъж. Какво е решението?

За съжаление човешката природа е такава, че от всички възможни алтернативи винаги избираме най-прекия и на пръв поглед лесен път. Ето защо най-логичното решение ни се струва кредитът. И тъй като не просто ни трябват пари, а ни трябват пари веднага, кредитите до заплата звучат като чудесна идея. Макар да не следиш темата, благодарение на тяхната наситена реклама по всички възможни медии, някъде дълбоко в съзнанието ти се е формирало убеждението, че те „разбират ситуацията“, „знаят как се чувстваш“ и „искат да ти помогнат“. Но може ли наистина да разчиташ на тях?

Прекият път е най-дългото разстояние

между 2 точки - закон на Мърфи

Разходите, свързани с кредитите до заплата, могат да бъдат абсурдно високи. Те буквално могат да те разорят. Затова е препоръчително да научиш повече за тях, преди да прибегнеш до техните „услуги“. Съгласни сме, че тази статия е дълга, но определено си струва да отделиш време да я прочетеш. Тя ще ти помогне да разбереш принципа на действие на този тип кредити и ще ти обърне внимание на капаните, които се крият в техните клаузи. Важно е да отбележим, че тази статия засяга само общите принципи. Ако искаш да разбереш конкретна оферта, трябва изключително внимателно да прочетеш общите условия от договора.

Търпението и усилията ще бъдат възнаградени. Изключително полезно е човек да знае каква е целта на този тип продукти и как изобщо функционират. Ако обмисляш дали да вземеш кредит до заплата, тази статия е просто задължителна за теб.

КАКВО Е КРЕДИТ ДО ЗАПЛАТА*

Както предполага самото им име, това са заеми, които връщаш при получаването на заплата. Това наименование се появява в САЩ и Великобритания, където хората взимали такива заеми под формата на чекове. Компаниите, отпускащи подобни кредити, си възстановявали парите в деня за заплата.

В наши дни този тип кредити не са задължително обвързани със заплата. Кредити до заплата са всички заеми, при които:

- отпуснатата сума е между 50 и 800 лева

- парите трябва да бъдат върнати в срок от 5 до 45 дни, като главницата и съответните лихви и такси се внасят наведнъж (не на вноски)

- заемът не е обезпечен с допълнителна имуществена гаранция (както е при заложните къщи, например)

*За удобство ще ги наричаме кредити до заплата, но в действителност те съществуват и под много други креативни маркетингови наименования като „бързи кредити“, „пари до заплата“ и др.

ЗАЩО КРЕДИТИТЕ ДО ЗАПЛАТА СА ТОЛКОВА СКЪПИ

А) Компаниите, отпускащи този тип заеми, оперират във високорискова среда

Те дават пари на хора, които са в сериозни финансови затруднения:

- имат ниски доходи

- не спестяват и не разполагат с финансов буфер за непредвидени ситуации

- не управляват добре месечния си бюджет и нямат финансова дисциплина

- не са подготвени за тежката житейска ситуация, в която са се озовали

Подобен тип клиенти са изключително рискови. Голяма част от тях няма да успеят да изплатят своите задължения. Това принуждава компаниите да изискват по-високи лихви и такси от коректните си клиенти, за да могат да останат в бизнеса.

Б) Компаните за кредити до заплата имат административни разходи, свързани с отпускането на заемите.

Независимо от факта, че сумите са по-малки, разходите за обработване на документите, анализ на риска, отпускане на кредита и неговото събиране си остават същите.

В) За разлика от банките, фирмите за кредити до заплата не предлагат депозити, поради което достъпът им до свежи пари е силно ограничен.

Често те използват собствени капитали, което също е скъпо удоволствие.

Всички тези разходи се заплащат от клиентите. И така, колко всъщност струва „кредитът до заплата“?

ЦЕНАТА НА КРЕДИТА ДО ЗАПЛАТА

Компаниите, отпускащи такива заеми, често добавят други разходи, различни от лихвата и таксата. Обикновено те са много високи. Ситуацията допълнително се утежнява от огромните наказателни такси, налагани на клиентите, които не успеят да изплатят задълженията си в уговорения срок.

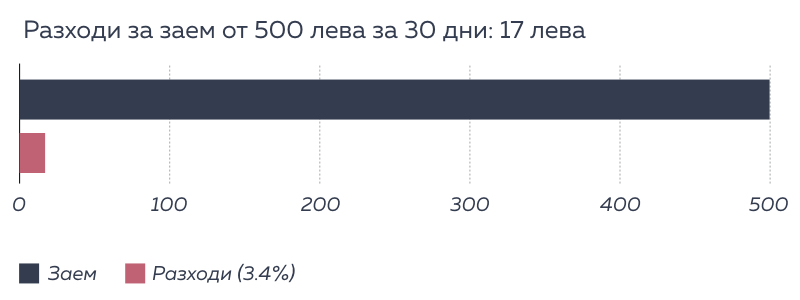

Нека разгледаме един пример, в който нашият герой получава 1000 лева месечна заплата. В един не толкова хубав и не особено слънчев ден за него възниква непланиран разход в размер на 500 лева. Героят решава да си „помогне“ със заем за заплата, тъй като не вижда как може да изкара цял месец само с петстотинте лева, които му остават.

Разход 1: Лихви и такси

За да защити правата и интересите на потребителите, през 2014 година българското правителство постави таван на лихвите и таксите за потребителските кредити. Според него ГПР не бива да надхвърля 50% на годишна база. Ако следваме това правило, максималните такси и лихви на заем от 500 лева със срок от 30 дни са само 17 лева (500 * 50%/12 = 17 лева).

Това означава, че кредитът ще струва на нашия герой само 3.4% от отпуснатата сума. Много често първият заем от дадена компания се отпуска дори с 0% лихва и без абсолютно никакви такси. Звучи като нещо, с което можеш да се справиш, нали? В същото време тези 3.4% ти изглеждат съмнително малко? Така се е сторило и на компаниите за кредити до заплата, които са взели нещата в свои ръце и са разработили няколко иновативни начина да получат повече пари от своите клиенти. Мнооооого повече пари.

Ако всичко ти изглежда наред, значи пропускаш някой детайл - закон на Мърфи

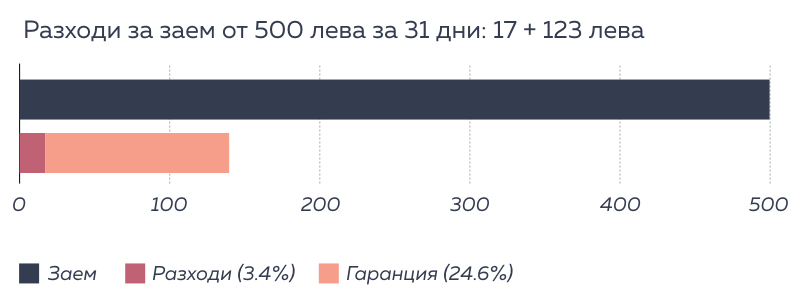

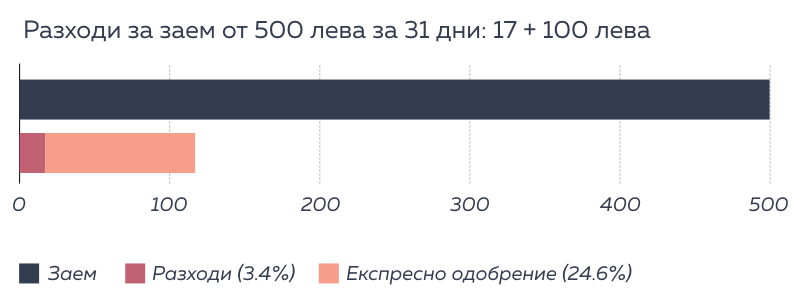

Разход 2: Допълнителните разходи

След въвеждането на ограничението за 50% ГПР на годишна база за лихвите и таксите, компаниите за кредити до заплата добавиха към асортимента си два допълнителни начина за по-високо таксуване (повечето компании прилагат само един от тях).

Вариант А. Изискване за гаранция

Ако клиентът не разполага с такава, има възможност да си я закупи от самата компания за кредити. Тъй като тази „гаранция“ не попада в графата „лихви и такси“, тя не е в конфликт със законовата регулация за 50% ГПР.

Цена на гаранцията: почти 25% от сумата на заема или в нашия случай 123 лв.

Защо работи?

Компаниите за кредити до заплата са почти сигурни, че техните клиенти ще си купят „гаранция“. Ако съответният човек разполагаше с някой, който да гарантира, че той може да върне парите след 2-3 седмици, най-вероятно щеше да поиска пари от него, вместо да се обръща към компания за кредити до заплата.

Вариант Б. Разходи за бързо одобрение

Ако клиентът не желае да чака 6 дни за стандартно одобрение, има възможност да се възползва от специалната „услуга“: експресно одобрение. Тъй като става въпрос за отделна услуга, тя също не попада в графата „лихви и такси“.

Цена на експресното одобрение: 20% от сумата (от 500 лв.)

Защо работи?

И в този случай компаниите за кредити до заплата могат да са спокойни, че почти всички клиенти ще приемат поставените условия. Малко са хората, които ще прибегнат до заем до заплата, ако могат да си позволят да изчакат 7 дни.

Бележки за допълнителните разходи:

1. При компаниите за кредити до заплата, които проучихме, допълнителните разходи не са скрити. Те се добавят автоматично към общата сума на кредита, още преди клиентът да потвърди финално своето решение да кандидатства за заема.

2. Ако наистина се нуждаеш от кредит до заплата, предварителното планиране дава възможност за сериозно намаление на разходите при взимане на кредит без „услуга“ за бързо одобрение. Това е още една причина да си правиш месечен бюджет, защото с него ще знаеш точно как се движиш с парите си.

3. Често на клиентите, които до този момент не са ползвали услугите на компания Х, не се налага да плащат тези допълнителни разходи – за тях разходите действително са 0%. Да! Наистина! Ето защо:

- Както много други компании, и тези за кредити до заплата предлагат преференциални условия за своите нови клиенти.

- Дори и без допълнителните разходи, след Х дни клиентите ще трябва да върнат получените пари. А това не е чак толкова лесна задача и точно тук се крие основната опасност при кредитите до заплата (повече по темата ще можеш да прочетеш във втората част на тази статия).

Част 1 представя разходите само в случай, че успееш да изплатиш задълженията си в срок и не вземеш повторен заем (така нареченият първи опит с продукта). В част 2 ще обърнем внимание на допълнителните разходи при забавяне на плащането и проблемите, които следват от това.

Видео: Klear Budget - как работи в 90 секунди

Кредити до заплата: ако не платиш, гориш (част 2)

Кредити до заплата: ако не платиш, гориш (част 2)

Как да се ориентираш в джунглата от кредити

Как да се ориентираш в джунглата от кредити

Най-важното при избор на потребителски кредит

Най-важното при избор на потребителски кредит

Фиксирана или плаваща лихва: какво да избереш

Фиксирана или плаваща лихва: какво да избереш