Последно обновена на

Когато Zopa, първата P2P платформа за кредитиране, бе пусната във Великобритания през 2005 г. обеща да предлага по-нисък лихвен процент по кредитите, както и по-висока възвръщаемост от депозитите.

Е, нека да видим какво се получи!

Принципът на споделената икономика

P2P кредитирането е най-просто казано прилагане на успешния принцип на финансите за споделената икономика, вече все по-често срещан и в споделянето на коли или апартаменти.

Хората – инвеститорите, които имат актив – пари, ще го споделят с други – кредитополучатели, които се нуждаят от кредит. В замяна те ще получат награда – лихвата по кредита.

Ролята на платформата за предоставяне на P2P услуги е да намери потребители от двете страни на уравнението, да оценява и филтрира внимателно кредитополучателите, да ги свързва с инвеститорите и да управлява изплащането на заемите към инвеститорите, които са допринесли със закупуването на дял от всеки кредит.

Проста и брилянтна идея!

По-добри условия, наистина ли?

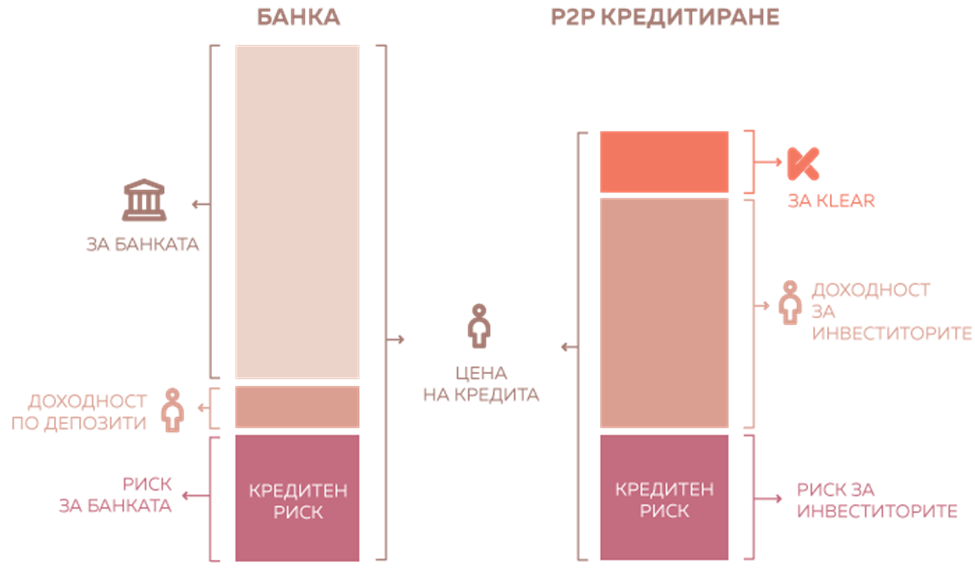

Това, което ги отличава, е, че тези платформи са онлайн. Което означава доста по-ниски оперативни разходи от тези на банките, тъй като те нямат клонова мрежа. Освен това платформите обикновено развиват своя софтуер с най-модерните технологии, докато много банки все още работят със системите на Cobol! Отнема им време и милиони, за да променят нещо елементарно...

Очевидно е, че тези спестявания могат да бъдат прехвърлени на клиентите на P2P платформите. 😊

Прозрачност

Друга основна разлика с банките е прозрачността.

Когато вложите пари на депозит в банка, не знаете как те ще бъдат използвани. С тях могат да бъдат финансирани проекти, компании или държави, с които не споделяте общи интереси.

Този компонент получи отзвук особено сред хилядите, които са много по-загрижени за екологичното и социално въздействие от тяхното поведение и потребление.

С P2P кредитирането инвеститорите контролират местоположението на парите си. Разбира се, финансираните, в чиито кредити биват инвестирани средства, остават анонимни, но обикновено има възможност да се задават филтри между различни критерии.

Освен това платформите обичайно поделят много информация и статистика. Не е случайност, че сме избрали Klear за името на нашата компания. 😉

Честност

О, ето тук идва голямата разлика!

Когато банката продава кредити, колкото по-висок е лихвеният процент, толкова по-висока ще бъде прибраната сума в джоба. Това може да доведе до прекомерно ценообразуване и разпространение на скрити такси…

В P2P платформите не съществува такава тенденция за предлагане на по-неизгодни условия на едната страна на екосистемата за сметка на другата. По дефиниция платформата за споделена икономика е длъжна да намери справедлив баланс между инвеститорите и кредитополучателите.

Това е присъща характеристика, която много помага за подсигуряването на справедливи условия за всички.

Факти и цифри

Всичко, което беше споменато по-горе, трябва да бъде защитено с конкретни примери и цифри.

Нека погледнем към онова, което ние от Klear, предоставяме на своите клиенти.

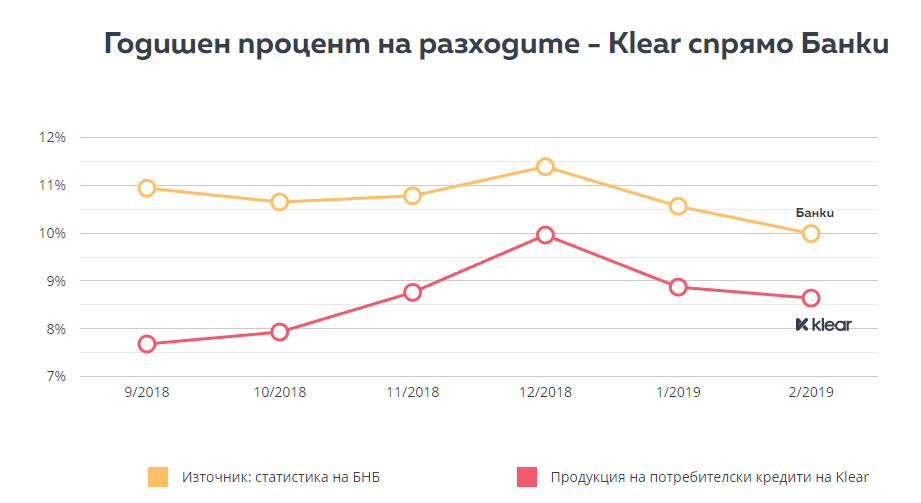

Първо, от страната на кредитополучателите Klear предлага потребителски кредити на средно по-ниски цени от банките, с повече от 15%.

Графиката по-долу използва официалните данни, публикувани от Българска народна банка. Така по-ясно ли е?

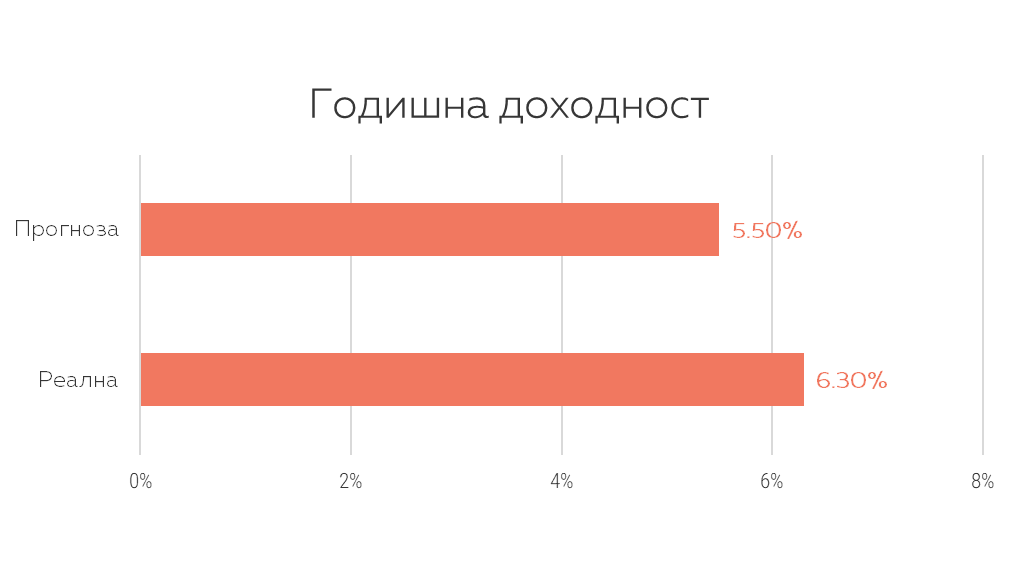

А от друга страна, инвеститорите с нас са постигнали средна нетна годишна доходност от 6,3%, докато депозитите в банка дават твърде ниска доходност тези дни ...

Накратко казано, всеки печели. 😊

Накратко казано, всеки печели. 😊

10 причини защо кредитът от Клиър е най-добрият вариант

10 причини защо кредитът от Клиър е най-добрият вариант

Данъчно облагане на P2P инвестициите в Клиър

Данъчно облагане на P2P инвестициите в Клиър

Модерни инвестиции. Запознай се с "новите деца в квартала"

Модерни инвестиции. Запознай се с "новите деца в квартала"

Инвестиция в P2P кредити: Има ли риск?

Инвестиция в P2P кредити: Има ли риск?