Последно обновена на

Съществува едно просто, но и много точно правило при управлението на личните финанси:

“Винаги взимай кредит във валутата, в която получаваш доходите си”.

Въпреки това милиони хора в цяла Европа продължават да губят десетки хиляди евро от спестяванията си, избирайки кредити в чужди валути.

Много хора научиха за това правило по трудния начин - след като понесоха огромни загуби. Преди да се случат големите катаклизми, имаше 2 основни аргумента в полза на кредитите в чужда валута:

“Вноската ви ще бъде много по-малка заради ниския лихвен процент (2% вместо 5% в местна валута)”

(това твърдение е вярно)

“Валутата “Х” е най-стабилната на света”

(голямата заблуда)

Разбира се, след като нещата са се объркали, е лесно да се правиш на умен. Нашата цел обаче е друга - да се поучим от грешките (на другите). Ако обмисляш да вземаш кредит в евро или швейцарски франка или просто си любопитен какви са рисковете, ще обясним на прост език за какво става въпрос.

Рискове при теглене на кредит в швейцарски франка

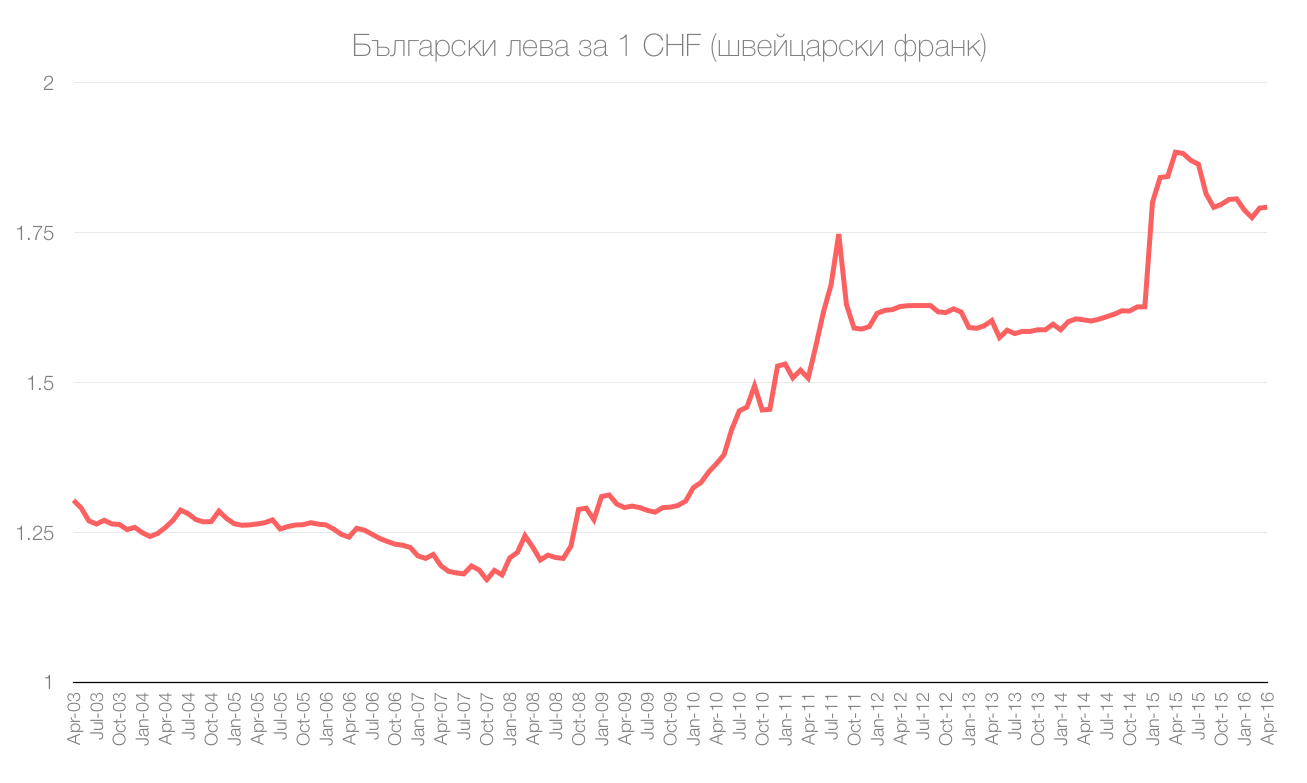

Дълго време най-популярната валута при ипотечните кредити беше швейцарският франк. Ниските лихвени проценти в Швейцария даваха възможност за обещание за ниски месечни вноски в момента на сключване на договора. От друга страна швейцарският франк имаше репутацията на “най-стабилната валута на света”*. Но дали наистина беше такава?

Една картинка казва повече от 1000 думи. Затова прилагаме графика, показваща динамиката в “цената” на 1 швейцарски франк. През 2007 година той се е равнявал на 1 български лев, докато през януари 2015 година същият този швейцарски франк вече струва почти 2 лева.

Източник: http://www.fxtop.com

Ще илюстрираме последствията от това поскъпване с прост пример:

Преди 8 години Иван е взел кредит в размер на 140 000 швейцарски франка, за да финансира (според него изгодно) покупката на своето ново жилище. Оставащата главница за връщане през 2015 г. е 120 000 франка. Но ето на каква сума в лева се равнява тя:

- през Януари 2005 – 139 000 лв.

- през Януари 2015 – 234 000 лв.

Това означава оскъпяване със 95 000 лева - цели 60%! Все още ли мислиш, че рискът си струва?

Рискове при теглене на кредит в евро

Поради факта, че левът е “вързан” за еврото, тези кредити представляват малко по-специфичен случай. Когато стойността на еврото на световните пазари се повиши или понижи с Х%, абсолютно същата промяна се наблюдава и при стойността на лева. Логично е да си помислим, че при това положение валутен риск не съществува и че взимането на кредит в евро е аналогично на взимането на кредит в левове.

Това е така…, ако приемем, че фиксираният курс ще остане такъв за целия срок на кредита. Последната промяна в съотношението евро/лев беше през далечната 2002 година, а настоящите икономически условия с нищо не предвещават големи сътресения през следващите няколко години.

И все пак никога не можем да сме сигурни какво ще ни донесе утрешният ден. Въпреки впечатляващия технологичен прогрес и сериозните регулации, никой не успя да предвиди последната глобална криза от 2008 година. Тя се случи буквално за една нощ и доведе до трилиони долари загуби и десетки милиони съкратени работни места в САЩ.

Друг риск, който не бива да се пренебрегва, е че евентуално премахване на фиксирания курс лев/евро би довело до драматична промяна в съотношението между двете валути (от 20% до 80%).

Колкото по-дългосрочен е един кредит, толкова по-голям е валутният риск, свързан с него

Сигурно се чудиш колко вероятно е да се стигне до сериозна промяна в лихвените проценти при евентуално премахване на фиксирания валутен курс. За да отговорим на този въпрос, ще направим паралел с шофирането. Независимо колко добър е един шофьор, рискът да претърпи произшествие нараства с нарастване на времето, прекарано зад волана. Дори най-внимателният и опитен шофьор не е защитен от одраскване или удар от друг автомобил.

Същото важи и за кредитите в чужда валута. Макар и да не може да се посочи точно кога, колкото по-дългосрочни са те, толкова повече нараства вероятността един хубав слънчев ден месечният ви бюджет да претърпи истинска катастрофа.

Теории, обясняващи валутните курсове и промени

Голямата промяна в обменните курсове, илюстрирана в горния пример, отчита един сравнително дълъг период от 8 години. Освен това стойностите през 2011 година са същите като тези през 2015-а. Но, ако се вгледаш по-внимателно, ще забележиш сериозното поскъпване на швейцарския франк в края на 2014 година - с цели 20%. Сигурно се чудиш как е възможно да има толкова сериозни амплитуди и дали те не могат да бъдат предвидени.

Отговорът на този въпрос е доста сложен и е предмет на много статистически и математически изследвания, които засега ще оставим настрана. Важно в случая е това, че повечето от тези изследвания стигат до един и същи извод - движенията при валутните курсове се случват на напълно случаен принцип. Опитът да бъдат предвидени ще има същият успех като опитът да познаеш дали при хвърляне на монета ще се падне ези или тура.

Разликата между курсовете “купува” и “продава”

Когато разглеждаш оферта за кредит в чужда валута, не забравяй, че тя не отчита разликата между курсовете купува/продава на двете валути. Отново ще илюстрираме с пример:

Ако вземеш кредит в чужда валута (например 50 000), трябва да се съобразиш с цената “продава”, за да закупиш съответното количество левове.

Например:

50 000 CHF x 1.7569 = 87 845 BGN или 50 000 EUR x 1.945 = 97 250 BGN

(Посочените стойности са според фиксинга на водеща българска банка към 25 Mарт 2016)

В повечето случаи, за да покриваш месечните си вноски, ще се наложи дълго време да купуваш съответната валута, плащайки с левове. Нека предположим, че един ден решиш да изплатиш предсрочно кредита си. В този случай се налага да закупиш валута.

Ето колко левове ще ти струва тя:

50 000 CHF x 1.8258 = 91 290 BGN или 50 000 EUR x 1.96 = 98 000 BGN

(Посочените стойности са според фиксинга на водеща българска банка към 25 Mарт 2016)

Забелязахте ли разликата?! Тя може да ви струва много пари. Ето колко:

CHF: 91 290 BGN – 87 845 BGN = 3 445 BGN (~ 4% от стойността на кредита)

EUR: 98 000 BGN – 97 250 BGN = 750 BGN (~0,8% от стойността на кредита)

Този допълнителен скрит разход е нещо, което много хора забравят, когато избират оферта за кредит в чужда валута. Още една основателна причина срещу такива кредити, особено ако са краткосрочни.

Ако прочете всичко написано дотук – поздравления! Вече знаеш как да оцениш рисковете си от тегленето на кредит в чужда валута.

* Противно на някои твърдения, едно е сигурно - стабилността на швейцарската икономика няма никакво значение. Няма значение и фактът, че икономиката на ЕС е стабилна. Единственото, което би имало значение, е това, как двете икономики се представят сравнени една с друга.

Инструмент: Кредитен калкулатор

Фиксирана или плаваща лихва: какво да избереш

Фиксирана или плаваща лихва: какво да избереш

Най-важното при избор на потребителски кредит

Най-важното при избор на потребителски кредит

10 съвета от Klear, след като вземеш потребителски кредит

10 съвета от Klear, след като вземеш потребителски кредит

Ипотечен кредит. 15 съвета за най-доброто решение.

Ипотечен кредит. 15 съвета за най-доброто решение.