Последно обновена на

Рисково ли е потребителското кредитиране?

Ако поискам от теб да ми дадеш 10 000 лева на заем за 1 година, какъв според теб би бил справедливият лихвен процент? Ще се съгласиш ли след 12 месеца да ти върна твоите 10 000 лева плюс още 10? Предполагам, че не.

Точно това обаче е доходността, която в момента предлагат върху депозитите на физически лица повечето банки в страната. И хиляди българи се съгласяват на тези условия, всеки месец доверяват на банките нови 1 млрд. лева.

С тези пари банките отпускат заеми на хората, които имат нужда от финансиране. За кредит от 10 000 лева, те очакват след 1 година да получат обратно с 1100 лева повече. Да - 110 пъти над това, което те плащат за депозитите! Тази разлика може да се види добре на графиката:

Има ли рационално обяснение за тази огромна разлика? Може би банките са изложени на прекалено голям риск, който компенсират с високите лихвени проценти по кредитите?

Това интуитивно звучи като логично обяснение. Общоизвестен факт е, че когато дадеш заем на някого, има голям риск той да получи амнезия - всеки е чувал истории за хора, които са услужили на приятели или роднини и никога повече не са ги видели. Освен това потребителското кредитиране обикновено няма обезпечение. Вероятно това прави задълженията още по-трудни за събиране?

Лесно можем да проверим дали нашите подозрения отговарят на истината. Нека разгледаме финансовите отчети на две от най-големите компании за потребителско кредитиране в България. Те са изключително подходящи за целта, тъй като не финансират компании и не отпускат ипотечни кредити. И двете финансови институции са фокусирани върху необезпечените потребителски кредити за физически лица (основно към т. нар. “банков сегмент”, но също и някои по-рискови кредитоискатели). Размерът на тяхната печалба ще ни даде повече яснота относно огромната разлика между лихвените проценти.

Рисково ли е потребителското кредитиране за физически лица?

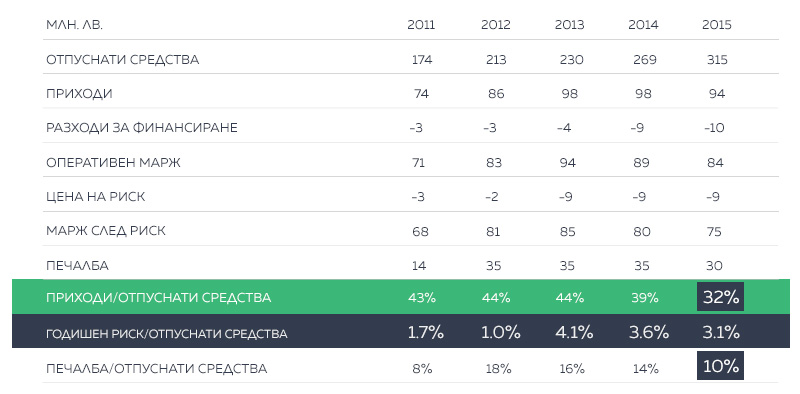

ПРИМЕР 1: ПУБЛИЧЕН ФИНАНСОВ ОТЧЕТ НА БНП ПАРИБА ЛИЧНИ ФИНАНСИ

През последните 5 години БНП ПАРИБА ЛИЧНИ ФИНАНСИ всяка година отпуска кредити на обща стойност между 200 и 300 млн. лева. През този период цената на лошите кредити (цената на риска) неизменно е едноцифрено число, като почти винаги лошите кредити са около 3% от всички отпуснати (черната лента). В същото време средната доходност от отпуснатите кредити е над 35%. Следователно маржът (след изваждане на риска) е 32%.

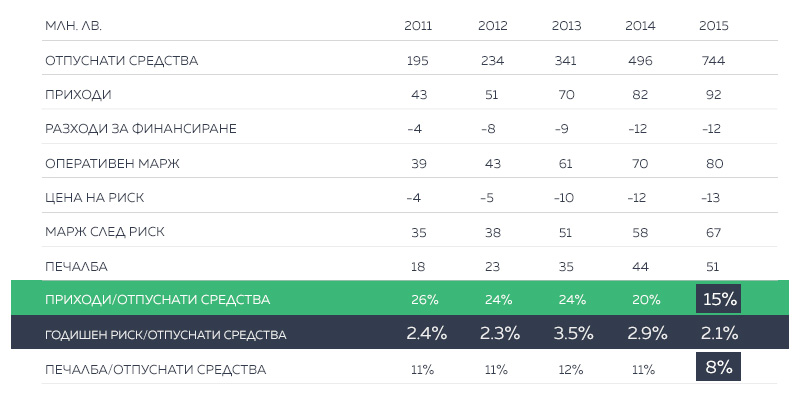

ПРИМЕР 2: ПУБЛИЧЕН ФИНАНСОВ ОТЧЕТ НА УНИКРЕДИТ КЪНСЮМЪР ФАЙНЕНСИНГ

УниКредит Кънсюмър Файненсинг е още по-добър пример. За последните 5 години кредитното портфолио на компанията е нараснало от 200 до 750 млн. лева. Цената на лошите кредити (цената за риска) средностатистически отново е под 3%, като през последната година спада до 2.1% (черната линия).

Извод: Според финансовите отчети на два от лидерите в потребителското кредитиране в България, кредитният риск не е причина за огромната разлика между лихвените проценти на депозитите и кредитите. Нека се върнем на първоначалната графика, като коригираме нивата на риска и отново се фокусираме върху разликата.

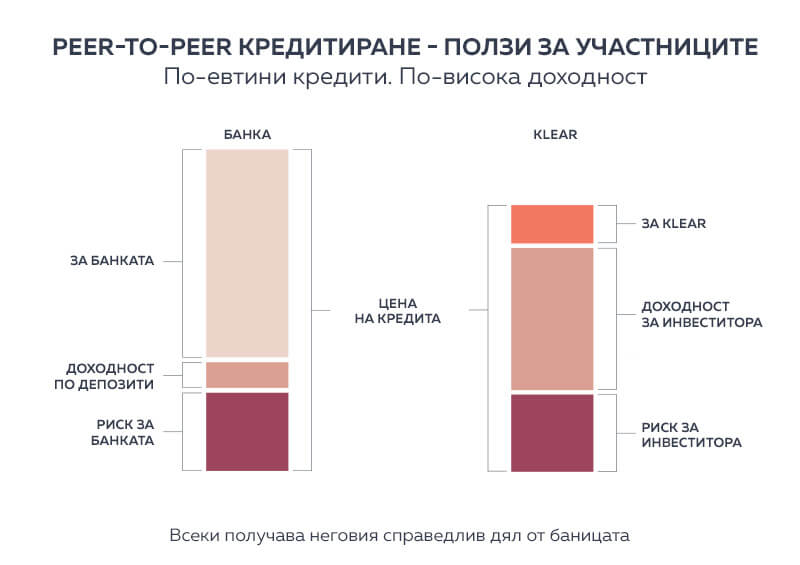

Огромната разлика не е оправдана. Ето защо финансово-технологичните компании, и в частност P2P платформите за кредитиране, опитват да предложат по-справедливи условия за хората от двете страни на потребителския кредит. Те премахват от уравнението разходите на банката като посредник, което позволява по-ниски лихвени проценти за хората, които взимат кредит, и по-високи за онези, които инвестират в него:

Когато инвестираш в P2P потребителски кредити директно чрез платформата на Klear (без посредничеството на банките), можеш да очакваш доходност от 550 лева за всеки твои 10 000 лева. Това звучи като по-справедлива сделка, не мислиш ли?

ТОП 10 на най-важните неща за peer-to-peer инвестициите

ТОП 10 на най-важните неща за peer-to-peer инвестициите

P2P инвестирането в сравнение с други инвестиции

P2P инвестирането в сравнение с други инвестиции

5 начина да инвестираш с Klear

5 начина да инвестираш с Klear

Инвестиция в P2P кредити: Има ли риск?

Инвестиция в P2P кредити: Има ли риск?