Защото понякога рискът кредитът да не бъде изплатен коректно е твърде висок.

Тук говорим за статистическа вероятност. Не можем да твърдим нищо със сигурност, нито виждаме в бъдещето. Но, събраната информацията за кредитополучателя и нашите експертни познания ни позволяват да изчислим средната вероятност от неплащане на всеки, кандидатстващ за кредит.

Какво имаме предвид под „рискът е твърде висок“? Нека поясним какво имаме предвид от икономическа и етична гледна точка.

Рискът е твърде висок

спрямо лихвата по кредита

Нашите кредити имат цена, която често е по-ниска от тази на банките. Тя е достатъчна, за да покрие определено ниво на загуби. Ние поставяме граница там, където платеното от изрядните кредитополучатели вече не може да покрие загубите, причинени от неизрядните.

Още нещо - ние разпределяме плащанията по кредитите на инвеститорите. За да привлечем и убедим хората да инвестират спестяванията си, е необходимо да изградим и поддържаме модел, при който приходите от получените лихви надвишават загубите от лошите кредити.

Нека да използваме следния опростен пример:

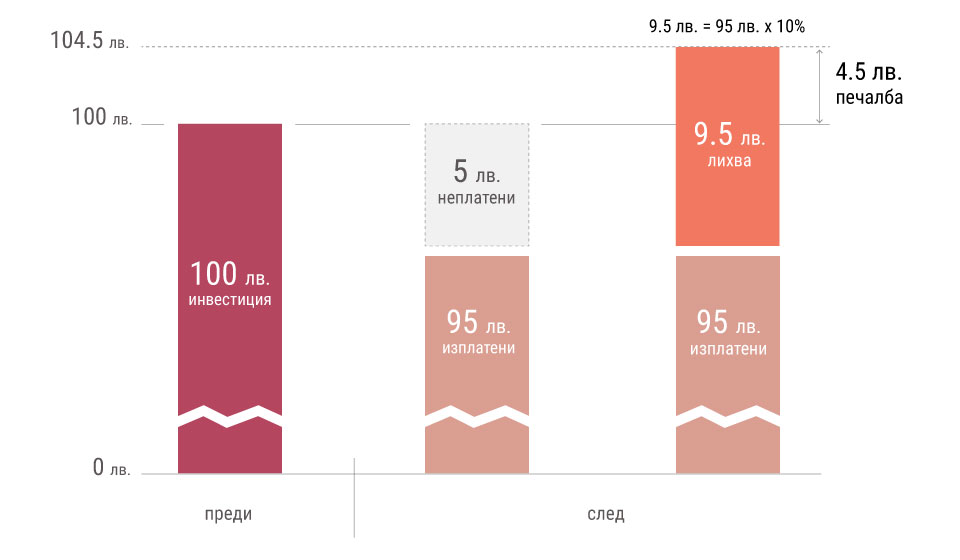

Да приемем, че отпускаме само кредити от по 100 лева, за една година с една единствена вноска и лихва от 10%. Всеки кредитополучател взел 100 лева трябва да върне след една година 110 лева. Сега, нека си представим, че 5 от всеки 100 кредитополучателя няма да успеят да изплатят нищо. Това е реалното изражение на риска. При тази ситуация кредиторът ще получи обратно по 95 лева на всеки отпуснати 100 плюс лихвата върху тях.

Нека пресметнем:

95 + 95*10% = 104.5 левa

След 1 година 100 инвестирани лева ще донесат печалба от 4.5 лева.

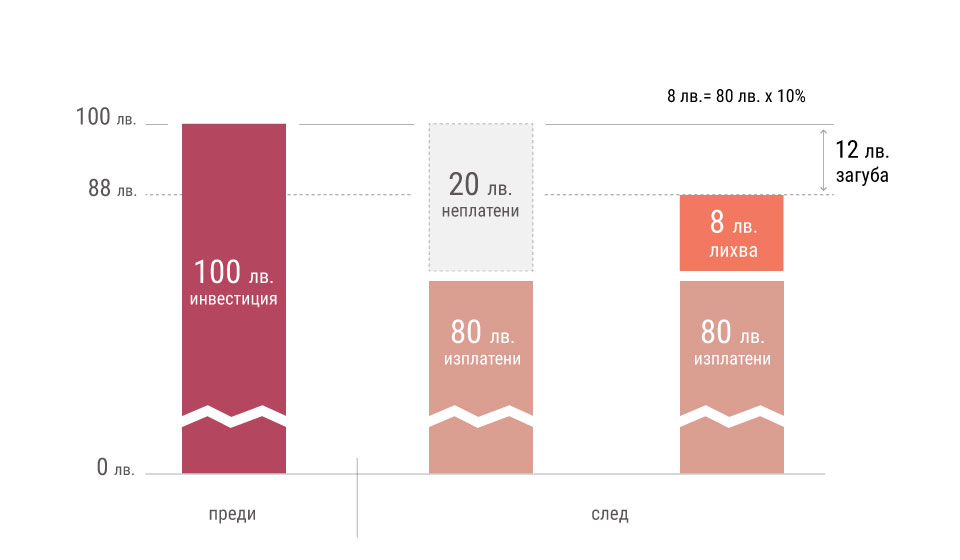

С приближаването на нивото на риска до нивото на лихвения процент на кредита печалбата за кредитора започва да клони към 0. Тя може да приеме дори негативни стойности, когато нивото на риск е по-голямо от лихвения процент.

При 20% риск, например, кредиторът ще получи обратно 80 лева от всеки 100 отпуснати + 10% лихва върху тях, или 80 + 80*10% = 88 лева. Това означава загуба от -12%.

Защо не увеличим лихвата и така да одобрим повече искания за кредит?

Правим го, но в разумни граници. Нарича се ценнобразуване според риска. Сегментът от клиенти с най-нисък риск получават най-ниската лихва. За клиентите в сегментите с повече риск увеличаваме цената, така че да покрием очакваните по-високи загуби и да осигурим статистически желаната доходност.

Не означава ли това, че срещу съответния лихвен процент всеки може да вземе кредит?

На теория, да. На практика обаче това може да доведе след себе си много неприятности.

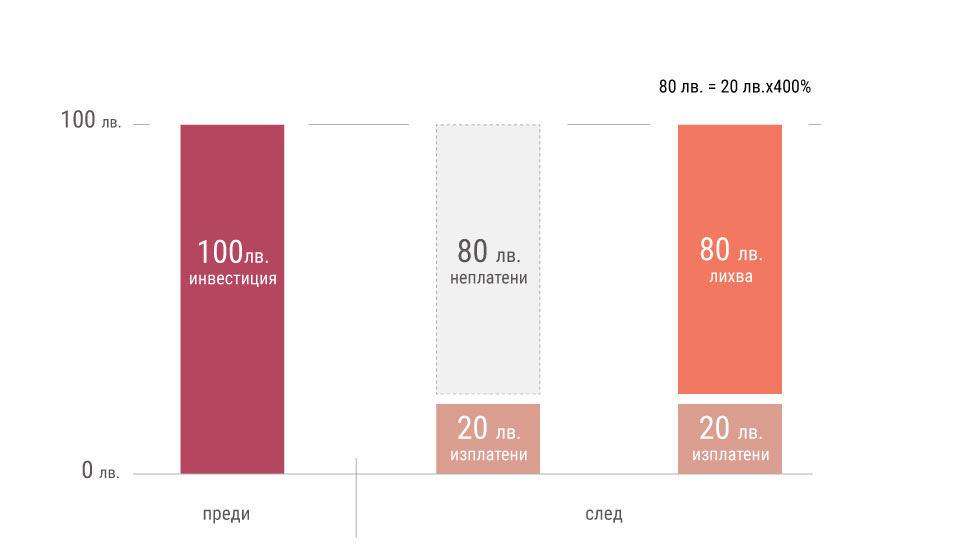

Нека разгледаме пример с 80% риск.

Ако 100 души вземат кредит, но 80 от тях се провалят с изплащането, то останалите 20 трябва да платят ужасно висока лихва, за да компенсират загубите на кредитора. Под „ужасно висока“ имаме предвид лихва от 400%.

20 + 20*400% = 100

Не звучи особено справедливо, нали?

Дори да приемем, че има хора, които са съгласни да платят толкова висока цена, ние не смятаме, че това е редно – заради останалите 80%, които няма да могат да се справят.

Етичните ни съображения са не по-малко важни

На взимането на кредит трябва да се гледа като на възможност за реализиране на смислен проект или справяне с непредвидена ситуация. Лихвата съответно е цената, която се плаща за предоставянето на тази възможност.

Ако плановете се объркат обаче и човек не се справя с задълженията си по погасяването на кредита, то нещата могат да станат много неприятни за него. Проблемите му най-вероятно ще се увеличат спрямо ситуацията му преди да вземе кредита. Хората, които не успяват да плащат навреме кредитите си, попадат в черния списък на централния кредитен регистър. В бъдеще това може да затвори много врати, като например, да е пречка пред взимането на ипотека. Големият стрес, следствие на финансовите проблеми, може да има последици върху емоционалното състояние на длъжника, загуба на работата, дома и влошаване на социалния живот.

Макар от икономическа гледна точка да е възможно отпускането на кредит на по-високорисковите сегменти от клиенти, ние предпочитаме да не го правим. Това би изложило на огромен риск твърде много хора и същевременно само малка част от тях биха имали реална полза. Ето защо имаме таван на годишния лихвен процент на нашите кредити. Той е 14.4% и отговаря на среден годишен кредитен риск от 7%. Това означава, че ще откажем голяма част от исканията за кредит.

Вярваме обаче, че това е за добро и се стараем да бъдем полезни на хората, които не одобряваме за кредит с информацията, която периодично публикуваме на нашия блог. Всяка от статиите съдържа практически съвети за това как да подобрим личното си финансово състояние.

Но все пак, човек понякога попада в екстремна ситуация и се нуждае от пари, независимо от цената, която ще плати.

Ние разбираме, че има критични ситуации, в които парите могат да са от животоспасяващо значение, но знаем и че кредит с лихва от няколкостотин процента, също не е решение. Той би отложил проблемите, но само временно и рано или късно те ще се върнат с още по-голяма сила.

За нас е изключително трудно, дори болезнено да отказваме на хора в нужда. Ето защо се надяваме в бъдеще да реализраме нашата амбиция и да предложим решение, наречено „социално кредитиране“, което представлява отпускане на кредити с ниски лихва на хора с присъщ висок кредитен риск. При този модел лихвата може да бъде ниска благодарение на субсидии или чрез инвестиции на социално ориентирани кредитори, т.е. хора, организации (включително НПО-та), които искат да помогнат и са готови да приемат по-голям риск и по-ниска (дори нулева) възвръщаемост.

Днес нашият фокус е върху продуктите, които наскоро пуснахме на пазара. От техния успех зависи това дали ще успеем да развием и реализираме всичките си идеи, за да бъдем в полза на обществото.

Стандартен европейски формуляр за кредит: разкодиран

Стандартен европейски формуляр за кредит: разкодиран

ГПР: това ли е реалната цена на кредита ти

ГПР: това ли е реалната цена на кредита ти

Най-важното при избор на потребителски кредит

Най-важното при избор на потребителски кредит

Кредитен скоринг: да отворим черната кутия

Кредитен скоринг: да отворим черната кутия