Последно обновена на

През 2010 година в България влязоха в сила европейските регулации за потребителските кредити. Това е от полза за кредитополучателите, тъй като бяха поставени рамки за кредитните институции, а някои зловредни практики бяха забранени.

И все пак един закон сам по себе си не може да те предпази от лоша сделка - необходимо е ти също да подходиш отговорно.

В тази статия ще те запознаем с 10 от най-често срещаните капани, които кредиторите поставят в своите оферти. Прочети внимателно и бъди винаги нащрек, преди да подпишеш договор за потребителски кредит.

1. ПРОМОЦИОНАЛНИ ЛИХВИ, КОИТО ВАЖАТ САМО ЗА СПЕЦИФИЧНИ КРЕДИТИ

Вниманието ти е привлечено от добре звучащи промоционални условия?

Внимавай! Много банки използват за кукичка лихвен процент, който важи само за определен тип кредити, например такива с огромна сума и кратък срок.

Освен това не е препоръчително да се фиксираш единствено върху лихвения процент. Има още много други разходи, които трябва да вземеш предвид.

Ето защо е важно да се поинтересуваш от общата цена на кредита, която освен лихвата включва всички такси и застраховки. Повече по темата можеш да научиш от тази статия.

2. ЛИХВА, КОЯТО СТАВА ПЛАВАЩА СЛЕД ОПРЕДЕЛЕН ПЕРИОД

Някои финансови институции предлагат кредити с променлива лихва. При други тя отначало е фиксирана, но от един момент нататък става плаваща.

На пръв поглед кредитите, при които лихвата не е фиксирана, изглеждат малко по-евтини, но трябва да си наясно с риска, който поемаш с тях.

През последните 5 години лихвените проценти са стабилни, но няма как да знаем дали ще останат такива и занапред. Не е изключено в някой бъдещ момент те да се повишат. Колкото по-дълъг е срокът на един кредит, толкова по-голям е рискът, който поемаш, избирайки плаващ лихвен процент.

Ако за теб сигурността е приоритет, най-добре заложи на кредит с фиксиран лихвен процент за целия период. Повече по темата можеш да прочетеш в тази статия.

3. ПРЕКАЛЕНО ДЪЛЪГ СРОК

На пазара се предлагат потребителски кредити със срок от над 10 години.

Толкова дълъг срок има смисъл, когато става въпрос за ипотечен кредит, но е истинска лудост да задлъжнееш толкова сериозно за проект, който най-вероятно ще приключи много по-бързо.

Банките предлагат толкова дълги срокове по няколко причини. От една страна, по този начин могат да се постигнат по-ниски месечни вноски, което прави по-голям шанса за одобрение на кредита при хора с по-ограничен бюджет. От друга страна, по-дългият срок означава, че ще бъде платена по-голяма сума под формата на лихви. Това е добре за джобовете на банката, но не и за твоите…

За твое успокоение ще ти кажат, че имаш възможност да погасиш кредита предсрочно. Това е вярно, но на практика почти никога не се случва, тъй като е изключително трудно да подобриш финансовата си дисциплина и да внасяш повече от предвиденото.

Да обобщим: разбира се, всичко зависи от бюджета ти, но колкото по-кратък е срокът на кредита, толкова по-добре.

4. РЕФИНАНСИРАНЕ НА ГОЛЯМ КРЕДИТ

Това е друг хитър начин за събиране на по-големи такси.

Нека си представим, че имаш текущ кредит, по който ти остава да погасиш още 15 000 лева, и имаш нужда от 3 000 лева в брой за малък ремонт.

Вместо да ти отпусне още един кредит на стойност 3 000 лева, банката ти предлага да увеличи сумата по настоящия кредит до 18 000 лева. Основният аргумент е, че с една месечна вноска е много по-лесно.

Да, но е и много по-скъпо. Защото ще трябва да плащаш такси за кредит от 18 000 лева, вместо за такъв от 3 000 лева. По този начин малкият ремонт ще ти излезе доста солено.

А ако повтаряш тази схема за обединяване на кредити всяка година, разходите ти за допълнителни такси могат да бъдат изключително сериозни.

5. ЗАГУБА НА ЗАСТРАХОВКАТА ПРИ РЕФИНАНСИРАНЕ

Това е още един капан, в който за съжаление много хора попадат, без дори да разберат.

Понякога, когато взимаш кредит с включена застраховка, плащаш цялата застрахователна премия в самото начало, като тя се добавя към сумата на кредита. За банката това е добре, тъй като тя получава веднага своята комисиона за цялата стойност на застраховка.

Ако впоследствие обаче погасиш кредита по-рано, ще се окаже, че реално си платил за нещо, което не използваш, тъй като застрахователната премия се изчислява на база на целия срок на кредита.

Твое право е, в случай че рефинансираш кредит с включена застраховка, да се свържеш със застрахователната компания и да поискаш възстановяване на парите, пропорционално на спестеното време.

6. ПРОМОЦИОНАЛНИ ЛИХВИ, КОИТО ВАЖАТ САМО ЗА СПЕЦИФИЧНИ КРЕДИТИ

Това е брутално и почти престъпно.

На пазара се появи нова категория потребителски кредити, които ти дават възможност да получиш средства, ако предоставиш твой имот като залог.

Това е продукт, създаден за хора с лоша кредитна история, които няма как да бъдат одобрени за стандартен потребителски кредит.

Разбира се, ако си притиснат до стената и имаш неотложна нужда от пари, това може да е една от твоите опции, макар и най-последната. Ако обаче става въпрос за покупка на автомобил или финансиране на ваканция, изобщо не ти го препоръчваме. Не трябва да забравяш, че рискуваш да загубиш своя дом, ако не успееш да погасиш задълженията си навреме, дори когато сумата на кредита е в пъти по-ниска от стойността на имота!

Съществува подобен продукт, при който за залог служи твоят автомобил. Независимо как се развият нещата, това също е неизгодна сделка. Този тип кредити обикновено са скъпи. В същото време рискуваш да изгубиш колата си, която ще бъде използвана за погасяване на кредита. Предвид факта, че в повечето случаи сумата, която подобни компании отпускат, е много по-ниска от стойността на автомобила, рискът за теб е неоправдано висок.

7. ГАРАНТ

Това е друга притеснителна практика.

В случаите, в които не можеш да докажеш с документи всички твои източници на доходи или наскоро си започнал работа на ново място, банката може да поиска да посочиш гарант за кредита.

Това е опасно.

Ако нещо се случи с теб и не и си в състояние да погасяваш задълженията си в срок, банката ще започне да преследва твоя приятел или член на семейството, който е приел да ти бъде гарант. По този начин той също рискува да се озове в затруднена ситуация.

Двоен проблем.

8. СКЪПА ЗАСТРАХОВКА

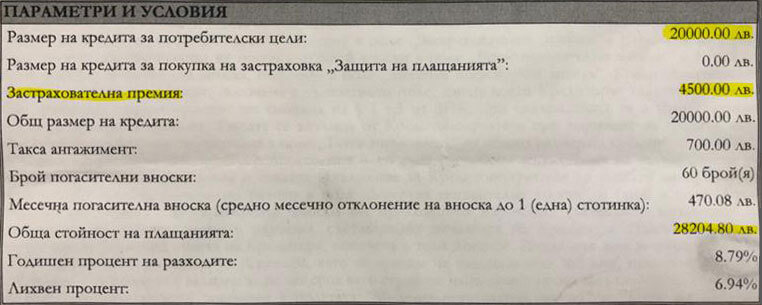

Понякога банките печелят повече от застраховката, отколкото от лихвите, които плащаш. Има случаи, в които застрахователната компания дава на банката като комисиона 80% от застрахователната премия, която ти плащаш.

В горния пример за кредит от 20 000 лева общата сума, която кредитополучателят трябва да изплати е 28 204.80 лева, т.е. разходите по кредита са 8 204.80 лева. Застрахователната премия е на стойност 4 500 лева, което означава, че тя представлява над 50% от общите разходи по кредита.

Ето защо е толкова важно да си наясно с точното покритие на застраховката и нейната цена.

Въпреки че банките опитват да те убедят да добавиш застраховка към кредита, в повечето случаи тя не е задължителна и е твое право да я прекратиш впоследствие, без да дължиш неустойки.

9. ТАКСИ ЗА ДОПЪЛНИТЕЛНИ ПРОДУКТИ

Понякога се оказва, че за да можеш да се възползваш от промоционалния лихвен процент, трябва да добавиш и други продукти на банката (напр. кредитна карта). Това означава още такси, които ще донесат на финансовата институция сериозни печалби.

Провери дали разходите, свързани с тях, са включени в ГПР на кредита. Ако това не е така, значи тези продукти не са задължителна част от офертата и съответно имаш право да се откажеш от тях.

По този начин цената за теб ще е по-ниска, а и няма да се ангажираш с финансов продукт, от който нямаш нужда.

10. УСЛОВНИ ТАКСИ

Това е още един много подъл номер.

Някои кредитни компании са намерили начин да заобиколят законовото ограничение от максимум 50% за ГПР.

Но как го правят? Сега ще разбереш.

Подписваш договор, чиито условията са валидни единствено, при положение че успееш да намериш двама гаранти за кредита в рамките на следващите 2 дни. Посочените разходи по кредита са точно под законовото ограничение. Ако не осигуриш двамата гаранти в този кратък срок (което е по-често срещаният вариант), ще трябва да заплатиш допълнителна такса. Тя не е включена при изчисляването на ГПР, тъй като е условна. Но след като я добавиш в сметките, размерът на ГПР достига шокиращи размери!

Ето защо е препоръчително да прочетеш внимателно условията по договора за кредит с ГПР от 49.99%, преди да го подпишеш.

След като прочете 10-те капана, за които трябва да внимаваш, като взимаш кредит, се надяваме да си разбрал колко е важно да знаеш, че кредитът е голяма отговорност и трябва да си наясно с всички условия, уловки и тънкости, преди да сложиш подписа си върху хартията.

Стоки на изплащане: предимства и недостатъци

Стоки на изплащане: предимства и недостатъци

Пари назаем за приятел или роднина – добра идея ли е?

Пари назаем за приятел или роднина – добра идея ли е?

10 причини защо кредитът от Клиър е най-добрият вариант

10 причини защо кредитът от Клиър е най-добрият вариант

10 принципа за парите, които заслужава да си татуираш

10 принципа за парите, които заслужава да си татуираш